房地产泡沫案例分析报告

一、引言

房地产泡沫是一个全球性的问题,它的产生和发展对经济有着深远的影响。本报告旨在通过对具体案例的分析,探讨房地产泡沫的形成机制,以及其对经济和社会的影响。我们将以日本房地产泡沫和美国次贷危机为例,进行深入的分析和研究。

二、房地产泡沫的定义和形成机制

房地产泡沫是指在一段时间内,房地产价格持续上涨,并且这种上涨速度远高于正常水平。这种价格上涨并不反映真实的供需关系,而是基于投资者对未来价格的预期和投机行为。当泡沫破裂时,房价会迅速下跌,导致市场崩溃,对经济产生严重的影响。

房地产泡沫的形成机制复杂,主要包括以下几个方面:

1. 信贷过度:银行过度扩张贷款,尤其是对房地产行业的贷款,导致资金大量流入房地产市场。

2. 土地政策:不合理的土地政策可能导致土地资源的过度集中,进而推高房价。

3. 投机行为:投资者对未来房价上涨的预期可能导致过度投机,进一步推高房价。

4. 政策干预:政府对房地产市场的过度干预可能会扭曲市场信号,导致市场失真。

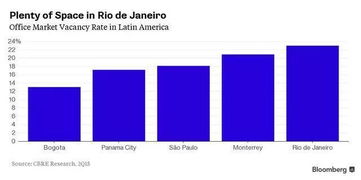

三、案例分析:日本房地产泡沫

日本房地产泡沫是上世纪90年代初日本经济泡沫破裂的一个重要组成部分。在分析日本房地产泡沫时,我们需要考虑以下几个方面:

1. 信贷过度:日本银行在80年代大量发放房地产贷款,导致信贷过度。

2. 土地政策:日本的土地政策对土地所有权的限制导致了土地资源的过度集中。

3. 投机行为:投资者对未来房价上涨的预期导致了过度投机。

4. 政策干预:政府对房地产市场的过度干预扭曲了市场信号,导致了市场失真。

通过分析日本房地产泡沫,我们可以得出以下观点:房地产泡沫的形成是一个复杂的过程,涉及到信贷、土地政策、投机行为和政策干预等多个因素。当这些因素相互作用时,就可能导致泡沫的形成和破裂。我们还可以看到,泡沫破裂后,对经济的影响是深远而持久的。

四、案例分析:美国次贷危机

美国次贷危机是指2008年美国房地产市场崩溃引发的全球金融危机。在分析美国次贷危机时,我们需要考虑以下几个方面:

1. 信贷政策:美国银行在90年代后期开始实行宽松的信贷政策,导致大量低收入家庭获得房贷。

2. 金融创新:金融衍生品的出现使得银行可以将风险转移给其他投资者,进一步放松了风险管理。

3. 监管缺失:监管机构对银行的监管不足导致了风险的积累。

4. 房价下跌:当房价开始下跌时,许多家庭无法偿还房贷,导致银行大量坏账。

通过分析美国次贷危机,我们可以得出以下观点:房地产泡沫的形成和破裂与信贷政策、金融创新、监管缺失和房价下跌等多个因素有关。当这些因素相互作用时,就可能导致泡沫的形成和破裂。我们还可以看到,泡沫破裂后,对经济的影响是全球性的,并且持续了很长时间。

五、结论与启示

通过对日本房地产泡沫和美国次贷危机的分析,我们可以得出以下结论:房地产泡沫的形成和破裂是一个复杂的过程,涉及到多个因素相互作用。这些因素包括信贷政策、土地政策、投机行为、政策干预、金融创新和监管缺失等。当这些因素相互作用时,就可能导致泡沫的形成和破裂。我们还可以看到,泡沫破裂后,对经济的影响是深远而持久的。