上市公司财务报告制度

一、制度目标

上市公司财务报告制度旨在提供准确、完整、及时的财务信息,以满足投资者、债权人、监管机构和社会公众的需求,同时帮助公司管理层做出明智的决策,以促进公司的长期发展。

二、报告内容

1. 财务报表

上市公司应按照国家会计准则和制度编制财务报表,包括资产负债表、利润表、现金流量表和所有者权益变动表。报表应真实反映公司的财务状况、经营成果和现金流量,以满足投资者的信息需求。

2. 审计报告

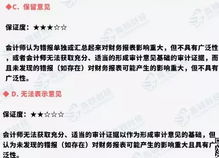

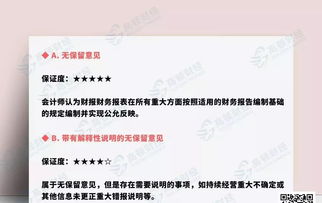

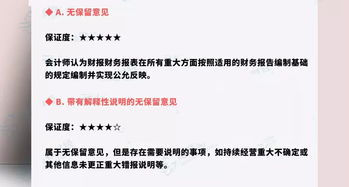

上市公司应委托独立的第三方审计机构对财务报表进行审计,并出具审计报告。审计报告应客观、公正地评价公司的财务状况和经营成果,并就财务报表的准确性和完整性发表意见。

3. 财务分析报告

上市公司应编制财务分析报告,对公司的财务状况、经营成果和现金流量进行分析,以帮助投资者更好地了解公司的财务状况和经营业绩。财务分析报告应包括比率分析、趋势分析、同行业比较分析和关键指标分析等内容。

4. 业绩预告和业绩快报

上市公司应在定期报告披露前,向投资者和社会公众发布业绩预告和业绩快报,以提前披露公司的财务状况和经营成果。业绩预告应包括公司季度、半年度和年度业绩的预测范围,业绩快报应提供公司季度、半年度和年度未经审计的财务报表。

5. 社会责任报告

上市公司应编制社会责任报告,以展示公司在环境保护、社会公益等方面的贡献和成果,以提升公司的社会形象和声誉。社会责任报告应包括公司在环保、劳工权益、社区发展等方面的表现和措施。

三、报告频率和披露时间

上市公司应按照证券监管部门的要求,定期或不定期发布财务报告。一般情况下,上市公司应至少每季度发布一次财务报表和财务分析报告,并在年度结束后发布年度报告。在特殊情况下,如公司业绩出现大幅波动或存在重大风险时,应适时发布临时报告以满足投资者的信息需求。

四、报告渠道和方式

上市公司应通过证券交易所网站、指定信息披露媒体和其他合法合规渠道披露财务报告。在披露财务报表和财务分析报告时,应同时发布中文版和英文版;在披露审计报告时,应注明审计机构名称及执业证书编号;在披露业绩预告和业绩快报时,应说明预测范围及误差情况;在披露社会责任报告时,应注明所参照的标准及评级机构名称。

五、制度执行与监督

上市公司应严格执行本制度规定的财务报告内容和披露要求。如有违反本制度规定的行为,将按照相关法律法规和证券监管部门的要求进行处理并追究责任。同时,上市公司监事会和社会公众投资者也可以对制度的执行情况进行监督和评价,并提出改进意见和建议。