中小企业融资难的问题及对策综述报告

一、引言

中小企业在促进经济增长、创造就业机会、推动科技创新等方面具有重要作用。融资难一直是制约中小企业发展的关键问题。本报告旨在全面综述中小企业融资难的现状、原因分析以及对策建议,以期为解决这一问题提供参考。

二、中小企业融资难现状

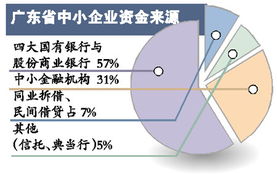

1. 银行信贷配给不均:由于信息不对称,银行更倾向于向大型企业提供贷款,中小企业往往难以获得足够的信贷支持。

2. 融资渠道狭窄:中小企业上市融资、发行债券等直接融资方式门槛较高,多数企业难以满足要求。

3. 融资成本高:中小企业贷款利率普遍较高,加上担保费、手续费等,导致融资成本居高不下。

三、融资难原因分析

1. 中小企业自身实力不足:多数中小企业经营规模较小、管理水平低下、财务状况不佳,难以满足银行放贷要求。

2. 信息不对称:中小企业与银行之间存在严重的信息不对称,导致银行难以评估中小企业的信用状况。

3. 金融体系不完善:现有金融体系对中小企业的支持力度不够,缺乏专门针对中小企业融资的金融机构和产品。

四、对策建议

1. 加强政策支持:政府应加大对中小企业的扶持力度,通过税收优惠、财政补贴等方式降低企业负担,提高其融资能力。

2. 完善金融体系:积极发展专门服务于中小企业的金融机构和金融产品,鼓励金融机构创新,满足不同层次的中小企业融资需求。

3. 推进信用体系建设:建立健全中小企业信用评价体系,降低信息不对称程度,提高金融机构对中小企业的信贷意愿。

4. 加强中小企业自身建设:引导中小企业加强内部管理,提高自身素质,增强融资能力。同时,推动中小企业通过科技创新、转型升级等方式提升竞争力。

5. 拓宽融资渠道:推动多层次资本市场建设,鼓励中小企业通过股权融资、债券发行等方式获取资金支持。同时,积极引导民间资本进入中小企业融资市场,发挥其灵活、高效的优势。

6. 建立风险分担机制:通过政府、银行、担保机构等多方合作,建立风险分担机制,为中小企业提供更多、更优质的融资服务。例如,可以建立中小企业贷款担保基金,为银行提供担保,降低银行风险,提高放贷积极性。

7. 加强金融监管:加强对金融机构的监管力度,确保其对中小企业的金融服务质量与安全。同时,加强对民间资本的引导和监管,规范其参与金融市场的行为,保障中小企业融资渠道的合法与安全。

五、结论

解决中小企业融资难的问题需要政府、金融机构和中小企业共同努力。政府应加大对中小企业的政策支持力度;金融机构应完善服务体系、创新金融产品;中小企业应加强自身建设、提高经营管理水平。只有三方合力,才能有效破解中小企业融资难的问题,促进其健康、快速发展。