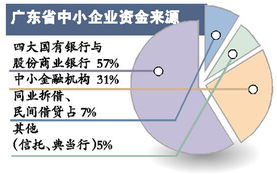

中小企业融资难的原因与对策

一、中小企业融资难的原因

1. 中小企业自身原因

中小企业自身存在着许多问题,这些问题阻碍了它们获得融资的机会。许多中小企业的财务状况不够规范,财务报表不透明,这使得银行和其他金融机构难以评估其信用风险。中小企业的经营稳定性较差,往往缺乏足够的固定资产和稳定的现金流,这使得它们在融资时缺乏足够的还款保障。中小企业往往存在着管理不规范、法人治理结构不完善等问题,这些问题也影响了它们的融资能力。

2. 金融机构原因

金融机构在中小企业融资方面也存在着一些问题。由于中小企业的融资需求往往较为紧急且单笔融资金额较小,金融机构在处理中小企业融资申请时需要付出更多的人力、物力和时间成本,这使得它们对中小企业的融资申请往往持谨慎态度。金融机构在风险控制方面往往过于严格,这使得中小企业在融资时面临着更高的门槛和更严格的审核。

3. 政策原因

政策环境也是影响中小企业融资难的原因之一。政府对中小企业的扶持力度不够,缺乏专门的政策措施来支持中小企业的发展和融资。政府对金融机构的监管过于严格,这使得金融机构在处理中小企业融资申请时面临着更多的政策和法律风险。政策环境的不确定性也影响了中小企业的融资能力。

二、解决中小企业融资难的对策

1. 加强中小企业自身建设

解决中小企业融资难的问题首先需要从中小企业自身入手。中小企业应该加强自身的管理和财务规范化建设,提高自身的信用等级和透明度。同时,中小企业还应该积极拓展多元化的融资渠道,如通过发行债券、股权融资等方式来获取资金。中小企业还应该注重提高自身的核心竞争力,以吸引更多的投资和合作伙伴。

2. 完善金融机构服务体系

金融机构应该加强对中小企业的服务力度,完善服务体系,以满足中小企业的融资需求。金融机构应该针对中小企业的特点制定更加灵活的融资方案和审批流程,以简化审批程序和提高效率。金融机构可以加强与中小企业的合作,提供更加多元化的融资方式和服务,如供应链金融、科技金融等。金融机构还可以通过建立中小企业信用评估体系来降低风险控制成本。

3. 加强政策扶持力度

政府应该加强对中小企业的政策扶持力度,以缓解其融资难的问题。政府可以出台专门的政策措施来支持中小企业的发展和融资,如提供财政补贴、税收优惠等。政府可以加强对金融机构的监管和支持力度,鼓励金融机构加大对中小企业的信贷投放力度。政府还可以通过建立中小企业信用担保体系等方式来降低中小企业的融资风险。

三、结论

解决中小企业融资难的问题需要从多个方面入手,包括加强中小企业自身建设、完善金融机构服务体系和加强政策扶持力度等。只有这些措施得到有效实施,才能够缓解中小企业的融资压力和提高其融资能力,从而促进中小企业的健康发展。