跨国企业税收政策:概述、国际比较及未来发展趋势

1. 引言

随着全球经济一体化的不断深入,跨国企业的活动和影响日益增强。这些企业的运营跨越国界,面临各种不同的税收环境和税收政策。为了更好地理解和应对跨国企业面临的税收问题,本文将详细分析跨国企业税收政策,包括其与国内税收政策的关系、国际比较以及未来的发展趋势。

2. 跨国企业税收政策概述

跨国企业税收政策是指一国政府针对跨国公司跨境活动的税收制度和规定。这些政策通常涉及公司所得税、预提税、资本弱化、转移定价、常设机构等议题。跨国企业税收政策的核心目标是在公平和效率的基础上,为跨国企业提供清晰的税务预期,同时维护税收权益和公平竞争环境。

3. 跨国企业税收政策与国内税收政策的关系

跨国企业税收政策与国内税收政策在很多方面是相互联系的。一方面,跨国企业税收政策是对国内税收政策的补充和延伸,旨在确保跨国企业在国内的税收义务得到履行。另一方面,跨国企业税收政策也反映了国内税收政策对跨国经营活动的态度和引导。

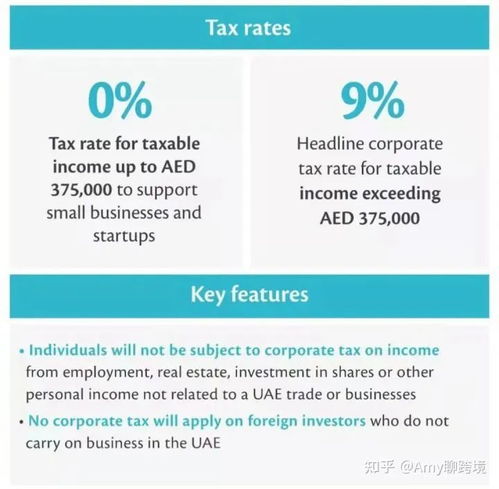

4. 跨国企业税收政策的国际比较

不同国家对跨国企业采取的税收政策存在显著差异。例如,一些国家采取单一税制,而另一些国家则采取双重税制。各国对跨国企业的税收优惠政策也存在差异,包括对特定行业、地区或类型的投资给予的税收减免等。国际比较可以帮助跨国企业了解和适应不同国家的税收环境。

5. 跨国企业税收政策的未来发展趋势

随着全球经济形势的变化和技术的发展,跨国企业税收政策将面临新的挑战和机遇。未来发展趋势可能包括:更加强调税收中性原则,以减少对跨国企业的扭曲;更加注重对数字经济的税收管理;更加关注环境保护和可持续发展目标;以及更加开放的国际税务合作和协调。

6. 结论

跨国企业税收政策是一个复杂且重要的议题,对于跨国企业的运营和发展具有重要影响。通过了解和分析各国跨国企业税收政策,企业可以更好地适应和规划其全球运营活动,同时也可以帮助政府更好地实现其经济和社会发展目标。未来,随着全球经济格局的变化和技术的发展,跨国企业税收政策将面临新的挑战和机遇。为了应对这些挑战并抓住机遇,各国政府和企业需要密切关注并适应这些变化,同时加强国际税务合作和协调,共同构建一个公平、透明和可预测的全球税务环境。